상조, ‘살인적인 해약수수료’ 그 이유는

기획·특집

상조서비스는 일본에서 시작됐으며 1982년 우리나라로 넘어와 부산지역을 기반으로 발달하기 시작했다.

상조가 우리나라로 넘어왔을 때는 보험업도 아니고 서비스업도 아닌 ‘자유업’으로 분류되어 영업 개시 등에 제한이 없었으며, 일본과 우리나라 밖에 없는 업종으로 국제산업분류표에 조차 업는 업종이 바로 상조업이다.

상조서비스 초창기에는 고객 불입금에 대한 보호 방안 미비로 사업자의 자금횡령, 해약 환급금 미지급 등 소비자피해가 지속적으로 발생했다.

이에 따라 정부는 ‘선불식할부거래법’을 만들어 소비자 피해 분쟁을 조정해 왔으나 환급금이 적어 소비자 불만이 지속됐다. 문제는 해약환급금이나 만기환급금에 대한 강제성이 없어 분쟁예방 및 피해구제에 한계가 있는 실정이다.

또, 사정이 어려워 중간에 해약을 한다 해도 살인적인 해약금 수수료로 인한 금전적 손해는 모두 소비자의 몫이다. 그렇다면 상조회사는 왜 이렇게 많은 수수료를 제하는 것일까

상조회사는 기본적으로 가입자들로 받은 납입금으로 영업사원의 판매수당 등 영업관리비용과 사무실 관리, 운영비용, 인건비, 광고비 등을 충당하고 그 나머지 비용을 행사(장례) 비용으로 사용한다. 이 모든 비용은 소비자가 납입한 불입금에서 상조회사가 운영된다.

그렇기 때문에 일정 규모 이상의 회원이 확보되지 않으면 운영자체가 한계가 있는 업종이다.

우선 상조계약은 상조회사가 불특정 다수인을 상대로 영업사원(모집원)을 통해 회원을 모집하여 매월 일정금액의 납입금을 미리 받는 구조다. 그렇기 때문에 상조회사는 회원유치의 대부분을 영업사원에 의존하고 있다. 이는 상조회사는 회원을 확보해야 지속적으로 현금이 유지될 수 있기 때문이다.

하지만 돈이 들어와도 대부분의 비용이 수당으로 나간다. 영업사원의 수당은 고스란히 소비자가 납입한 불입금에서 지급한다. 즉 상조회사의 영업사원 수당은 상조회사가 아닌 소비자가 주는 것이다.

문제는 회사운영자금 및 수당으로 지출하는 상조회사는 양호한 편이다.

상조회사를 운영하는 대표가 어느 날 갑자기 외제차를 타고 나타나 집을 장만하고 차까지 사고 더 나아가 자기 개인적인 사업에 투자까지 하는 경우도 있다. 이는 고객이 납입 한 돈을 자기 돈 처럼 꺼내 쓴 결과다.

소비자가 상조를 해약할 때 이 영업사원의 수당을 해약 수수료로 제하기 때문에 이 피해는 고스란히 소비자가 떠 안을 수 밖에 없는 실정이다.

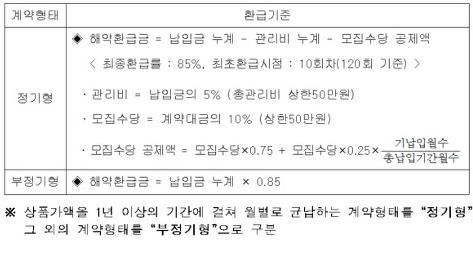

상조회사의 해약금 공제와 관련해 소비자 불만이 커지자 정부에서는 해약금과 관련한 기준을 만들었다. 하지만 이 조차도 지키지 않는 상조회사가 많기 때문에 계약 전 해약수수료 및 만기환급금을 꼼꼼히 따져봐야 한다.

간혹 회사의 환급금 기준과 다르게 영업사원 개인이 만기시 100%를 환급해 준다는 사탕발림을 한다면 계약서에 자필로 직접 기재하게 하는 것이 좋다.

정부당국도 그간 상조회사의 규제와 감독을 강화해 왔지만 고질적 부실을 막지 못하고 있다.

- 1 의령군, '우 순경 총기 사건' 42년 만에 첫 위령제 개최

- 2 경찰, 평균 사건처리 기간 빨라졌다

- 3 정부, 의대교수 단체 주 1회 휴진과 사직 입장에 유감 표명

- 4 청양군불자연합회, 부처님 오신날 기념 연등탑 점등식 개최

- 5 정부, 가격 불안 보이는 배추·당근 등 7종 ‘할당관세 0%’ 적용

- 6 복지부, 자살사망자 수 증가에 자살예방 전문가 자문회의 개최

- 7 정부, 심장혈관 스텐트삽입술 수가 2배 인상

- 8 한국공항공사, 2024년 상반기 신입사원 채용…블라인드 방식 실시

- 9 의과대학 수업 거부 강요 행위 집중 신고기간 운영

- 10 충남도의회, 제351회 임시회 1회 추경 등 53개 안건 처리